摘要:传统卡车运输产业链,“开票难、管理难、融资难”怎么破?

近日在网络上看到一句话,“改革开放以来,有两种方式使得农村人口通过低成本实现了脱贫致富,一种是去跑运输运货,一种是当农民工去做建筑。”

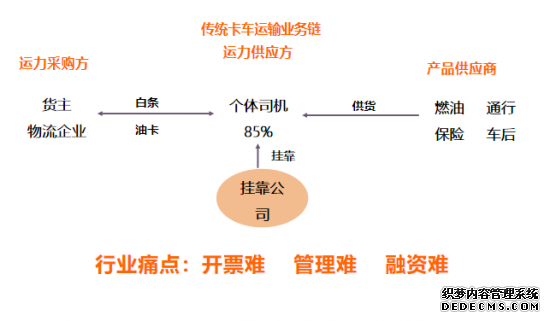

但“跑运输”也不是一件简单的事。根据交通运输部的规定,从事卡车运输的个人,除了要有驾驶证、行驶证,还需要货车驾驶员从业资格证,如果是4.5吨以上的卡车,还必须持有道路运输经营许可证。

同时,目前绝大多数省份的道路运输经营许可证只针对运输企业发放,个体货车车想要获得这个许可证只能将车辆的行驶证挂靠到有资质的运输公司旗下,才能办理相关的运营手续合法上路运营。

有需求就有市场,在90年代市场上出现了大量为个体货车办理挂靠经营的公司。在当时的挂靠模式下,那时的运输公司只是单纯提供挂靠的服务,拼的是谁的服务更好,谁的费用更合理。靠较低的挂靠费吸引个体车主,然后再靠为车主处理违章、办理年审、购买养路费等业务并收取一定的跑腿费,挂靠公司还会要求个体车主在他们指定的渠道办理购车款分期、融资租赁和购买商业保险,并从中获取返利收益。我们称这种模式为挂靠1.0模式。

在1.0模式下,卡车经销商基本是不参与挂靠的,只是从向挂靠公司中获取流量并给予挂靠公司一定的返点。随着市场的发展,卡车经销商开始自己成立挂靠公司,既能作为自身销售的附加服务增加销量,还能赚取挂靠费和各种业务手续费增加利润。与此同时,有实力的经销商开始为资金不足的车主提供融资服务,金融服务收益成为一个新的赢利点,我们称这种模式挂靠的2.0模式。

进入3.0模式以后,卡车经销商延续着之前销售+挂靠的服务,但由于卡车经销商对风险比较敏感,金融服务审批周期长条件相对较高,一些挂靠公司抓住机会,为个体车主提供条件宽松的金融服务。和之前一样,挂靠公司通过收取手续费和商业保险等业务返点获取利润。

汇管车CEO张文东表示,“传统的挂靠公司实际上是抓住了个体车主对营运资质的需求,通过收取一定的费用为个体车主提供服务,他们两者之间更多是低粘度的弱关系,提供的服务越多收取的费用也就越多,但挂靠公司没有对个体车主的日常运营提供管理和服务,只是一个资质的价值。”

经过二十多年的发展,目前挂靠经营的“乱象”还很多。比如,货车挂靠费没有统一的行业标准,乱收费现象普遍;金融服务不规范不透明;缺乏对挂车辆有效的管理与规范;挂靠公司通常会将个体车主的车辆购车款、维修费、保养费、燃油费和路桥费等费用纳入自己公司的抵扣链条,各种虚开发票,不当抵扣甚至是虚开增值税专用发票的情况已经严重扰乱了税收监管秩序。

张文东介绍说,“开票难、管理难、融资难,已经成为传统卡车运输产业链的三大痛点。汇管车要打破挂靠的种种乱象,正在打造一个运力供应链的生态圈,即把运力采购方、运力供应方、产品供应商及金融供应商集合在一起,进行资源整合打造运力供应链。这一切都围绕着运力的供需运作,没有物流的概念,只有运力的供需的产业链条,形成从运营集采、财税规范、数据管理到征信评估、供应链金融的运力产业生态圈,可以理解为全新的挂靠4.0模式——数字化运力供应链服务平台。”

新挂靠(4.0模式):数字化运力供应链如何解决行业痛点?

对于个体车主而言,他们的诉求是希望有一个能正规挂靠的地方,同时能有渠道购买更便宜的车辆配件,另外还希望获得金融贷款的支持以及发票问题的解决。张文东说:“个体车主应该成为优质运力的生产者,而不应该去做那些“杂活”(挂靠、金融、财务等),杂活应该由生态平台来做,即通过运力生态服务系统为个体车主输出服务。”

在这个运力生态里有运力采购方、运力供应方、产品供应商、金融供应商、卡车主以及平台方。如何把这些角色串联起来,整合在一起,这成为了最核心的问题。

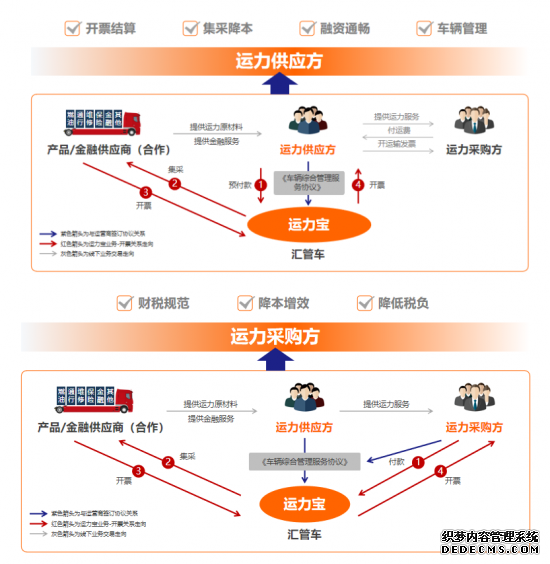

张文东表示,“汇管车开发了一套以运力宝为核心的服务体系平台,通过运输车队的基础运营集采服务系统,卡车运营精益管理服务系统,卡车供应链金融服务系统三大应用体系链接运力生态里的各个角色。”

也就是说,在挂靠4.0模式下,无车承运人/物流公司可以通过汇管车的数字化运力供应链服务平台优化成汇管车的运营商和卡车服务公司(简称卡服公司),然后取代了传统的挂靠公司,使得无车承运人/物流公司变成了服务于这些个体车主的主体,为整个的运力市场提供更完整的服务。包括提供车辆租赁、承运、开票结算以及车后市场的集采等。

比如在开票结算的问题上,我们知道,增值税抵扣链的断裂是整个物流行业最大的、最头疼的问题。营改增以后,运力采购方要求其所有的交易都要符合财税规范,也就是说其需要进项发票作为其成本支出和进项税额抵扣的原始凭证。

增值税是一个抵扣链条,既要有进项税额,也要有销项税额。但增值税链条上的个体车主,在与上游物流企业进行的交易中,如果无法提供发票,即形成了增值税链条的断裂。于是运力采购方就把一部分油卡发给个体车主用来抵扣实际的运费支出,就相当于“运费用油卡抵给你了,但票我留下了。”

另一种情况是,个体车主把燃油费、路桥费、维修费、差旅费等交给无车承运人,让其帮忙结算费用并填开发票。但无车承运人要处理这么多的发票数据,相当于为每个车主做了一套账,这样就会产生大量的人工处理成本。

再比如个体车主融资难的问题,归根结底是缺少了一个信用评估体系平台,平台通过数据分析,为每个个体车主建立一个信用档案,类似于支付宝的“芝麻信用”,有了这些数据,金融供应商就可以通过运力宝对个体车主进行信用评估。有了这些评估数据,无车承运人/物流公司为个体车主提供的融资租赁服务就会变得更加简单,而且流程上更有效率。

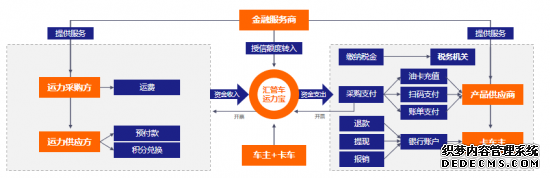

“要实现这些,需要有一个生态平台为每个个体车主都设立一个账户,把单台卡车运输全过程的运营数据都输入到一个系统里面去处理,很多问题就迎刃而解了。”张文东表示,“实际上汇管车运力宝是一个智能会计账簿体系,每台卡车都是独立核算的,它记录了单台卡车的所有收入、成本费用支出,自动核算利润并计算出其需要缴纳的税费。”

在税务合规的解决方案里,张文东说: “汇管车平台实际上是打通了运力供应链的销项和进项。简单来说就是个体工商户、个体车主、小规模纳税人将业务委托给运力宝的运营商来管理,运营商负责为他们处理收款、开票、消费付款等业务流程,就类似于一个大车队公司在管理自己所有的车辆一样,把运输过程中产生的开票销项和消费进项进行统一核算。”

为什么运营商、卡服公司、个体车主会愿意加入到平台生态里面?

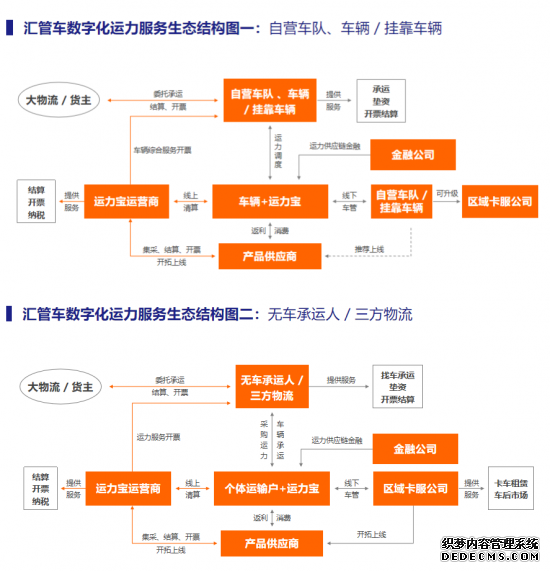

实际上数字化运力供应链的商业模式是通过运营商+卡服公司的运输业务支持为基础的,大型的物流公司和专线车队成为汇管车平台的运营商和卡服公司,卡服公司将现有资源进行整合,发挥规模效应,实现快速扩张。

卡服公司可以被理解为是一家互联网+的卡车挂靠公司,是线下车队管理公司,它不提供卡车挂靠服务,它提供的是卡车融资租赁服务。

卡服公司把卡车以融资租赁的方式提供给个体车主,卡服公司与个体车主的关系是车辆租赁关系,而不是挂靠关系。融资租赁业务的目的主要基于两点:第一是通过融资贷款帮助个体车主购买新车;第二是提供旧车变现所需要的金融服务。

张文东表示,“这是新挂靠模式,可以解决原有挂靠经营的很多弊端。物流区域小霸王、无车承运人、全国性大物流公司,都可以加入到汇管车平台来做卡服公司。 ”

据了解,卡服公司收入第一是按卡车消费时获得的交易差价收取一定比例的服务费,即集中采购服务费,第二是商家卖的轮胎、润滑油等产品可以得到产品营销服务费;第三是金融服务费。

其实,一些物流公司已经成功运作这种模式。上海有一家大车队公司,通过融资租赁的方式将车辆卖给个体车主,然后组建成车队提供物流运输服务。大车队公司在运输业务上基本是不盈利的,但其会通过车后市场(集中采购)、加油、卖车(金融服务)等业务来实现盈利。2017年这家企业整体营收已经突破25亿元,且拥有3000+自营车辆。

张文东强调,“汇管车平台的愿景之一就是要协助众多的卡服公司成为这种类型的企业。”

另外,运营商实际上是线上清算公司,是省级乃至全国的线上清算公司,它是更大型的企业,高于卡服的级别,主要负责处理支付、清算、开票等事务。

运营商可以以自己的业务模式设立,可以是区域性的,也可以是细分领域的,所有运营商都会对接汇管车平台。可以简单理解运营商就是卡服公司的盟主,然后运营商再去开发更多的卡服公司。主要的赢利点在运营商的服务费、交易结算服务费、金融服务费。

所以,汇管车平台就类似于金融系统的银联组织。我们都知道银行卡是由各家银行提供发放的,但并不了解其背后其实是银联机构在负责清算,而我们看不见的银联,就是各金融机构清算平台的提供方。汇管车平台主要以收取运营商、卡服公司、金融机构、个体车主的平台服务费作为盈利点。

总体来看,汇管车平台通过为每辆卡车建立单独的运力交易结算、运营消耗集采、税费管理为一体的智能型收支账簿,为个体车主解决“开票难”、“融资难”、“管理难”的行业痛点。

通过平台来打通整个运力产业链的大生态体系,对于汇管车来说这是一个新的尝试,对行业来说这个一个新的模式,其不仅会对个体税务管理、卡车金融、产业链的整合起到推波助澜的作用,还会进一步促进整个运力产业链生态体系的良性发展。

上一篇:交通运输部正推进无车承运人下一步相关工作 下一篇:物流产业招商引资地图:157个物流开发区+行业投融资数据(附图表